业绩遭遇“腰斩”,贝利特化学内控、污染防治是否补齐短板

正冲刺深市主板IPO的贝利特化学股份有限公司(下称“贝利特化学”),在连续两年净利润大幅增长后,2023年经营业绩遭遇大幅下滑风险。

近期,深交所向贝利特化学发出了第二轮审核问询函。公司IPO申报于2023年6月获受理,2023年7月深交所发出第一轮审核问询函。期间,因更新财务资料,贝利特化学主动申请中止发行上市审核程序。此前1月22日,贝利特化学更新了第四份招股书及第一轮审核问询函的回复报告。

该公司 IPO预计募集资金7.69亿元,主要投向公司“年产10.2万吨氰胺下游胍基类产品建设项目”“宁夏绿色氰胺化学新材料中试基地建设项目”“氰胺下游产品配套设施升级项目”以及补充流动资金。

第一财经记者梳理公开资料发现,除了2023年面临业绩下滑风险,贝利特化学应收款项周转率显著低于同行、因股权集中带来的财务内控缺陷以及屡涉污染防治等事项,受到监管机构和市场的持续关注。

2023年净利润近“腰斩”

公开资料显示,贝利特化学的主营业务是从事氰胺产品研发、生产和销售,氰胺产品深加工后,可以被广泛应用于农药、医药、涂料等多个领域。公司的主要产品包括氰胺基础产品、氰胺精细化学品两大类。

在连续两年净利润大幅增长后,受宏观经济下行、下游农药行业市场整体需求低迷等因素的影响,贝利特化学预计2023年度净利润预计下滑近五成。

据更新的招股书,2020年至2022年披露期(下同),公司分别实现营业收入6.58亿元、9.89亿元和11.45亿元,同期归母净利润分别为0.27亿元、0.66亿元和1.36亿元。其中,2021年、2022年公司实现营业收入分别同比增长50.29%、15.80%,归母净利润分别同比增长147.44%、105.74%。

报告期,公司的氰胺精细化学品销售收入是公司主营业务收入的主要来源,2020年至2023年上半年,氰胺精细化学品销售收入分别为5.98亿元、8.66亿元、11.10亿元和4.25亿元,占主营业务收入的比例分别为93.46%、89.76%、98.84%和97.96%。

其中,氰胺精细化学品中,新烟碱类杀虫剂农药中间体咪唑烷、噁二嗪和双氰胺是主要构成。2021年至2022年,公司这三类产品价格持续上涨,销售收入增长推动公司业绩连续两年大幅增长。

“2021年以来,受能耗双控、全球通胀等因素影响,全球工业产品价格大幅上涨,公司生产所需的关键原材料电石等产品价格大幅提高,公司根据产品市场情况采取了提价措施。”贝利特化学表示。

2021年至2022年,受价格上涨和销量增长影响,公司咪唑烷销售金额分别为1.99亿元、3.51亿元,同比分别增长43.74%、76.27%;噁二嗪销售金额分别为1.76亿元、2.47亿元,同比分别增长83.97%、40.37%。此外,双氰胺则在销量持续减少的情况下,因价格上涨分别实现销售收入3.95亿元、3.84亿元。

2023年上半年,公司主要产品价格下降导致业绩下滑。咪唑烷、噁二嗪、双氰胺销售单价分别为3.72万元/吨、3.46万元/吨、1.60万元/吨,分别同比下滑了29.64%、20.88%、33.71%。同期,咪唑烷、噁二嗪、双氰胺销售收入分别为0.96亿元、1.03亿元、1.84亿元,同比分别下降33.52%、10.59%、25.64%。

贝利特化学表示,“2023年上半年,农药行情下行压力加大,国际贸易不确定性增加,农药需求增速放缓,农药产品价格下降。公司所生产的农药中间体用于农药的生产,农药产品价格下降将会传导至上游农药中间体企业。”

对此,深交所对贝利特化学经营业绩下滑风险提出问询:要求公司说明审计截止日后的主要经营状况、主要财务数据及财务指标,分析变动原因及合理性,结合在手订单、产品单价变动等情况,说明发行人营业收入及业绩是否存在大幅下滑的风险。

对此,贝利特化学在问询回复中披露了2023年未审计营业收入和净利润分别为8.91亿元、0.71亿元,营业收入较上年同期减少2.54亿元,降幅22.18%;净利润较上年同期减少0.65亿元,降幅47.92%。

“报告期内,公司的下游行业主要为农药、医药行业,若全球经济复苏缓慢、下游行业的整体需求不足,产品价格持续下降,则可能导致公司2023年的经营业绩出现较大幅度下滑。”贝利特化学表示。

应收账款金额大,周转率显著低于同行

截至2023年6月30日,贝利特化学应收款项3.21亿元,占流动资产比例达到62.77%,应收款项整体金额较大。其中,公司应收账款账面余额为1.98亿元,计提坏账准备为1105.69万元,账面价值为1.86亿元。

招股书显示,报告期各期末,公司应收款项主要包括应收账款、应收票据和应收款项融资,合计金额分别为25,124.59 万元、39,328.07万元、31,164.96万元和 32,078.91万元,占流动资产的比例分别为 60.88%、58.02%、57.21%和 62.77%。

其中,公司应收账款账面价值分别为1.28亿元、1.81亿元、1.45亿元和1.86亿元,占期末流动资产比例分别为30.96%、26.66%、26.69%和36.49%。公司应收票据和应收款项融资合计金额分别为1.23亿元、2.13亿元、1.66亿元和1.34亿元,占流动资产的比例分别为29.92%、31.36%、30.52%和26.28%。

2023年6月末,公司应收账款较2022年末增加4403.32万元,增长28.69%。对此,贝利特化学解释称,主要系信用期较长的外销客户应收账款余额增加所致。公司内销客户信用期一般为货到票到月结30天,外销客户信用期一般为提单日后90天。2023 年第二季度公司外销收入较2022年第四季度增加3170.31万元,从而导致2023年月末应收账款余额增加。

此外,报告期各期,贝利特化学的应收账款周转率分别为5.56次、6.06次、6.65次和2.53次,同行业可比公司应收账款周转率平均值分别为9.05次、9.02次、8.90次和3.30次。

贝利特化学称,应收账款周转率低于同行业可比公司平均值,主要系虽然同行业可比公司具有农药医药中间体业务,但同时具备其他业务类型,相应下游行业和客户、信用期有所区别。2020年至2022年,公司产品市场需求趋于旺盛,应收账款周转率逐年提高。2023年1-6月,应收账款周转率低于同行业可比公司行业均值主要系公司2023 年二季度信用期较长的外销收入占比增加所致。

贝利特化学同时也表示,未来若客户出现经营困难、财务状况恶化或公司应收款项管理不当,公司可能面临应收款项不能按期收回或无法收回产生坏账的风险,进而影响公司的经营业绩和资金周转。

截至2023年6月30日,公司应收账款余额前五的客户分别为中农联合、河北野田、长青股份、VISTIN PHARMA AS以及JB Khokhani& Company,余额分别为2115.03万元、1632.96万元、1438.08万元、1241.37万元、1134.63万元。

实控人拆借、子公司“转贷”,财务内控曾存缺陷

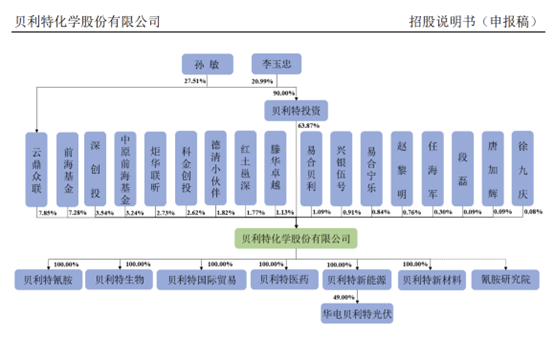

从公司股权结构来看,贝利特化学持股权较为集中,企业家族控制色彩浓厚。

招股书显示,贝利特化学控股股东为宁夏贝利特投资控股有限公司(简称“贝利特投资”),持有公司63.87%的股份。而公司实控人李玉忠通过贝利特投资控制公司63.87%有表决权的股份,通过员工持股平台云鼎众联控制公司7.85%有表决权的股份,担任公司董事长兼总经理。

李玉忠的配偶孙敏,持有云鼎众联27.51%的合伙份额,并担任公司董事、副总经理、营销中心总经理。李玉忠、孙敏夫妇二人合计控制公司71.72%有表决权的股份,为公司实际控制人。

此外,实控人之女李特特通过贝利特投资间接持有公司6.39%股权,实控人之子李子剑担任公司销售经理,并通过云鼎众联间接持有公司1.67%的股权。综合来看,李玉忠、孙敏一家四口合计持有贝利特化学79.78%的股权,控股权较为集中。

报告期内,贝利特化学与实控人“亲戚”间存在关联交易。2020年至2021年,公司向平罗县龙江危货运输有限公司(简称“龙江危货”)、宁夏龙宸汽车运输有限公司(简称“龙宸汽运”)采购运输服务金额分别为527.11 万元、656.09万元和 208.82 万元,占营业成本的比例分别为0.92%、0.79%和0.24%。另外,2021年,贝利特化学向山东亿维数字科技有限公司采购电子产品,支出19.24万元。

上述关联交易企业中,龙江危货、龙宸汽运为实际控制人李玉忠之侄李虎挂靠企业,山东亿维数字科技有限公司则为实际控制人孙敏的兄弟孙超持股92.08%且担任执行董事兼经理的企业。

在公司治理方面,报告期内,公司还曾存在实控人占用公司资金行为、子公司为客户提供“转贷”等财务内控不规范问题。

贝利特化学问询回复显示,2020年,公司实际控制人李玉忠存在向公司借款共计1832.00万元的情形。借款主要用于购买房产、归还银行借款及日常生活。公司已按银行同期贷款利率4.65%计提利息。

上述1832万元借款主要包括:一是2019 年底公司资金需求较为紧张,实际控制人李玉忠、孙敏和董事王金华及其配偶王秀玲向银行借款 1000.00 万元,并通过李玉忠支付予公司。2020 年公司支付借款本金及利息共 1,005.00 万元予李玉忠,形成 2020 年当期拆出金额 1,005.00 万元;二是通过供应商拆出资金820.00万元。

与李玉忠存在资金拆借的供应商包括宁夏双盈源物流有限公司、龙江危贷、宁夏龙汇铭博煤业有限公司、宁夏中玺建设工程有限公司。贝利特化学及其子公司先将资金转账于供应商,供应商股东或法人等自然人通过个人卡在当天或临近两天将相同金额转账于实际控制人李玉忠个人账户。除了上述2020年借款820万元外,2019年还有借款560万元,合计一共1380万元该部分金额均已作为李玉忠资金占用清理。

截至2022年7月20日,实际控制人李玉忠已归还公司全部占用资金及利息,还款来源为李玉忠工资薪金及分红款项。

特别需要指出的是,李玉忠占用贝利特化学资金时期,公司资金面并不宽裕。数据显示,2020年末,贝利特化学的资产负债率为72.81%,高于同行业可比公司资产负债率均值46.34%。公司流动资产合计4.13亿元,其中货币资金仅0.83亿元,流动债务合计近5亿元。

除实控人资金占用外,贝利特化学子公司宁夏贝利特生物科技有限公司(简称“贝利特生物”)存在为客户瑞泰科技提供银行贷款资金走账通道的情形,贷款总额为810万元。另外,报告期内,公司销售业务存在少量第三方回款情形,主要系客户所属集团内企业或其内部员工代付导致。

公司上述财务内控不规范问题受到市场和监管机构的关注,贝利特化学称,公司已整改完毕,进一步完善了财务内控制度。

污染防治受关注,废气排放屡遭投诉

化工原料企业IPO项目中,环保亦是监管重点关注的方向。在深交所针对贝利特化学的问询中,也提及了关于环保及“双高”产品(指高污染、高环境风险产品)事项,包括是否落实污染物总量削减替代要求、是否存在违规排污以及是否存在“双高”产品等。

贝利特化学回复称,报告期期内,贝利特化学旗下子公司宁夏贝利特氰胺产业发展有限公司(下称“贝利特氰胺”)、贝利特生物均存在未取得排污许可证的情况下排污的情形,以及存在超越排污许可证范围排放污染物的情况。

另外,公司生产的产品中涉及“双高”产品,氰氨化钙被列入“高环境风险”产品类别,硝基胍被列入“高污染”产品类别,环保处理过程中产生的副产物硫酸铵被列入名录中的“高污染”产品类别。其中,氰氨化钙、硝基胍为公司生产的主要产品。

贝利特化学表示,2020年至2022年,公司经营规模呈增长趋势,氰氨化钙、硝基胍压降计划对公司业绩产生的影响逐年降低,至2022年压降计划对公司业绩的影响很小。

在污染物排放方面,贝利特化学在问询答复中表示,贝利特氰胺及贝利特生物近三年污染治理设施运行稳定、污染源自动监控设施运行正常、污染物达标排放。报告期内,公司的污染物排放满足国家和地方的排放要求。

除监管问询外,贝利特化学的废气排放也受到市场各参与方的关注。根据平罗县政府官网信息,贝利特化学近几年屡次遭遇废气排放投诉事项。

石嘴山市生态环境局平罗分局2023年9月份信访投诉受理台账显示,贝利特化学因排放工业废气被投诉。经查询,自2021年至2023年期间,贝利特化学分别因偷排废气事宜、夜间随意排放化学气体、工厂有异味传出、夜间排放有毒气体污染环境以及排放氨气等问题遭遇多起投诉事项。

举报 第一财经广告合作,请点击这里此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。 如需获得授权请联系第一财经版权部:021-22002972或021-22002335;banquan@yicai.com。 文章作者

周斌

相关阅读 法治可以维持更大的稳定性,因此可以更有力地增强信任

法治可以维持更大的稳定性,因此可以更有力地增强信任在社会层面,相对人治,法治可以维持更大的稳定性,因此可以更有力地增强信任;在企业层面,大权独揽、独断专行不利于互信,而合理的公司治理、正义的文化、严格的规章制度可以增强信任。

02-26 21:30 IPO周报 IPO周报:龙年首周两家企业终止审核,森达电气两度闯关失利

IPO周报:龙年首周两家企业终止审核,森达电气两度闯关失利与关联方的业务相似。

IPO周报 02-25 19:12 IPO观察 大客户依赖业绩见顶,博菱电器IPO折戟重返新三板|IPO观察

大客户依赖业绩见顶,博菱电器IPO折戟重返新三板|IPO观察进入行业下行周期。

02-23 16:17 最高检:深挖关联犯罪线索 全面惩处涉上市公司违法犯罪

最高检:深挖关联犯罪线索 全面惩处涉上市公司违法犯罪检察机关要充分发挥主导作用,引导侦查机关全面查清案件事实,对公司高管及公司内外部人员实施或参与的其他违规经营涉嫌犯罪的行为一并侦查。

02-21 16:39 多家央企首月经营业绩开门红,国资委部署这些重点工作

多家央企首月经营业绩开门红,国资委部署这些重点工作国务院国资委党委日前召开扩大会议,研究推动国资央企为经济持续回升向好作出新的更大贡献。

02-20 20:44 一财最热 点击关闭