北美汽车工厂告急:产能利用率将不足三分之二

由于汽车制造商向电动汽车转型的不均衡、纯电动汽车需求的不确定性以及美国汽车工人联合会(UAW)的新合同使得车企难以关闭利用率不足的工厂,未来十年内,美国汽车工厂的产能利用率将大幅下降。

2030年北美汽车工厂产能利用率或不足三分之二

标普全球移动出行(S&P Global Mobility)预计,北美汽车装配工厂的产能利用率将从2024年的约72%下降到2030年的约63%。该研究机构的全球汽车业务执行董事Michael Robinet说道:“我非常担心,到2035年,汽车工厂的产能利用率或将大幅下降。”

Michael Robinet表示,此前汽车制造商们已经制定了各工厂电动车型和燃油车型的生产计划,但当前电动汽车的销量增长低于预期,而临时战略调整又十分困难。Michael Robinet解释道:“一些工厂计划只生产纯电动汽车,一些工厂计划只生产内燃机动力汽车,还有一些工厂计划同时生产这两种车型。这就是为什么工厂产能利用率会随着电动汽车需求的下降而下降。”

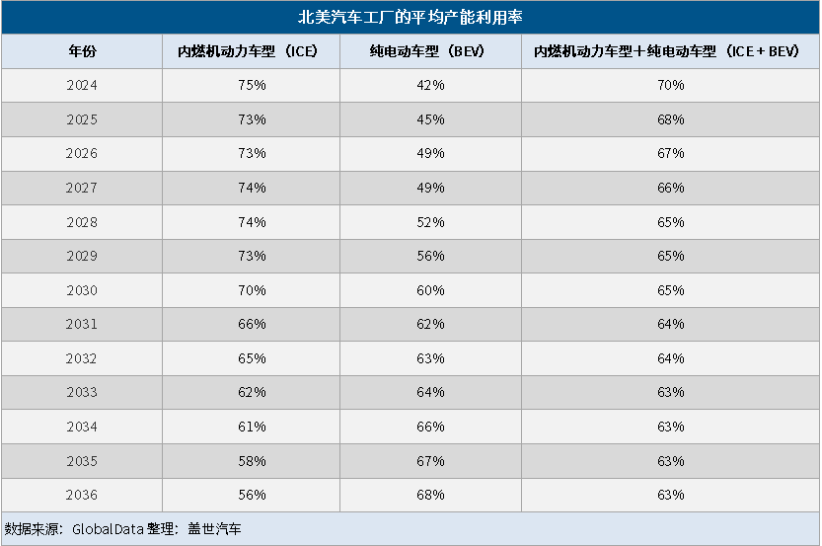

根据GlobalData的数据,今年截止到目前,北美汽车工厂的平均产能利用率(即工厂实际生产率与潜在生产率的比值)为70%,比大多数汽车制造商追求的目标低10个百分点,但较过去四年仍有所改善,当时因疫情和芯片短缺,汽车工厂的平均产能利用率降到了61%。

根据GlobalData的预测,从明年开始,北美汽车工厂的平均产能利用率将再次下降,到2030年将降至65%,到2035年将降至63%。与此同时,GlobalData预计全球轻型汽车销量将从去年的1,560万辆增至1,700万辆,然后趋于平稳。GlobalData表示,到2035年,电动汽车在北美地区的市场份额可能会超过50%。而截至今年5月,电动汽车在北美市场的份额仅约为7%。

GlobalData汽车研究全球副总裁Jeff Schuster表示,汽车制造商的产能利用率不到三分之二是低效的。未来几年,北美汽车工厂的平均产能利用率或将无法维持至少70%的水平。Jeff Schuster说道:“向电动汽车转型的增速放缓阻碍了汽车工厂产能利用率的提高。汽车制造商需要保持灵活性,既要生产内燃机动力汽车,又要生产纯电动汽车,还要生产介于两者之间的所有产品,这导致了效率低下。”

丰田、本田和大众产能利用率将高于通用、福特和宝马

当前,电动汽车需求的疲软让汽车制造商感到不安,迫使他们推迟了新车发布和电动汽车工厂的建设。多家外国车企已调整电动化战略。

通用汽车计划“在北美市场的部分车型中引入插电式混合动力技术”,也调整了现有车型的生产计划。福特汽车计划推迟发布部分电动车型,也将把部分原本计划用于电动汽车的产能转移到其他车型上。沃尔沃汽车面临电动汽车生产计划延迟的问题,计划继续投资混合动力汽车产品线。大众集团计划扩大插电式混合动力车型的产品阵容,并投资内燃机技术,还推迟了大众ID. Buzz在美国的上市计划。捷豹路虎将部分电动车型推迟数月以调整软件,并推迟了一款汽油车型的停产时间,以应对市场的变化。宾利计划在2033年之前将继续推出汽油车型,且还将为其超豪华轿车推出混合动力版本。

据标普全球移动出行的数据,今年5月份,美国新电动车注册量同比增长约10%,这主要是得益于汽车制造商对热门车型提供了超过9,000美元的折扣。但与去年同期新电动车注册量52%的增长相比,10%的涨幅微不足道。

随着电动汽车需求波动和监管收紧,产品规划变得更加困难。Jeff Schuster说道:“在不知道市场效益或市场构成的情况下,汽车制造商真的很难制定生产计划,因为这会对很多事情产生连锁反应。”例如,这可能会导致消费者需求的动力总成类型与工厂生产的产品类型不匹配。Jeff Schuster补充道:“这种不匹配甚至可能比产能过剩更具破坏性。”

随着汽车制造商对市场波动、监管和消费者需求做出反应,未来十年,汽车工厂的产量和产能利用率预期可能会发生变化。不过,每家车企的计划以及产能利用率都会有所不同。GlobalData表示,总体而言,从2028年到2035年,北美汽车组装工厂的产能利用率将不到三分之二。

据GlobalData预测,到2030年,本田汽车、现代汽车美国公司、梅赛德斯-奔驰、丰田汽车和大众集团的产能利用率将至少为70%。而通用汽车、福特汽车、宝马集团和雷诺-日产-三菱集团的汽产能利用率预计将低于66%。

电动车产能利用率将上升,而内燃机动力车型产能利用率将下降

GlobalData表示,到2035年,专门生产纯电动车的工厂产能利用率预计将从2028年的52%增加到67%。而内燃机动力汽车和混合动力汽车的产能利用率预计将从2028年的74%下降到58%。

据GlobalData称,到2028年,通用电动汽车工厂的产能利用率将仅为37%,而内燃机汽车工厂的产能利用率则为87%。本田汽车的情况也将类似,电动汽车的产能利用率在2028年将为55%,而内燃机动力汽车的产能利用率则为96%。

Michael Robinet还表示,一方面,仅生产电动汽车或内燃机动力汽车的工厂通常比生产多种动力系统汽车的工厂效率更高,另一方面,仅生产单一动力类型的汽车工厂可能会限制汽车制造商的生产计划。

Michael Robinet说道:“以前,在工厂之间来回调整汽车生产要容易得多,但当你从内燃机动力汽车转向纯电动汽车时,这种灵活性就变得非常困难了,因为这两种车型的生产完全是两码事。”

据预测,一些生产汽油动力汽车的工厂在2031年之前将保持高利用率。Jeff Schuster表示,随着汽油动力汽车产量的逐年减少,大多数剩余的内燃机动力汽车工厂将生产皮卡。

随着汽车制造商建立更多的工厂来生产多种类型的汽车,电动汽车与内燃机动力汽车的孤立现象将逐渐消失。今年7月份,芝加哥联邦储备银行的一份报告分析了标普全球移动出行的数据,并指出,到2029年,北美同时生产内燃机动力汽车、混合动力汽车和电动汽车这三种动力系统的工厂数量将从去年的11家增加近一倍,达到21家。

Jeff Schuster说道:“各车企都试图拥有足够的产能和足够的能力来适应消费者偏好和监管环境的变化。这可能不是最有效的生产策略,但在这种不确定时期,这可能是获得灵活性的最佳方法。”

汽车产能利用率下降或使零部件供应商面临巨大挑战

未来几年,北美汽车工厂产能利用率下降也可能对零部件供应商造成伤害。Michael Robinet表示,为产能利用率不足的工厂供货的供应商将面临巨大风险。“如果供应商参与的是纯电动汽车项目,但该项目产品的销量却达不到预期,那就要面临困境了。”

AutoForecast Solutions首席执行官Joe McCabe表示,汽车零部件供应商需要更加谨慎地选择供货对象和供货项目。预计到2031年,汽车销量仍将低于新冠疫情前的水平,但或将有27家汽车制造商在北美地区运营,目前是25家,2016年仅有14家。这意味着在未来几年,将有更多汽车制造商竞相争夺这块更小的市场“蛋糕”,同时推出数十款新型电动车型。

Joe McCabe说道:“作为供应商,现在是非常困难的时期,我们很难判断应该押注何种技术。”然而,尽管面临诸多挑战,供应商也不能对电动汽车置之不理。Joe McCabe补充道:“电气化的规模太大,且电气化趋势不会改变,但我们必须分阶段实现。”(盖世汽车 言奇)